03:40

EDT

Thứ

ba,

14/05/2024

»

Tin

Tức

»

Nghiên

cứu

-

Chia

sẻ

»

Tin

Tức

»

Nghiên

cứu

-

Chia

sẻ

Khi cơn hoảng loạn lan ra toàn cầu

Thứ năm - 17/04/2014 23:56Cú sốc ở vùng Trung Đông lan ra toàn nước Mỹ và sau đó “nhảy” từ New York sang Liverpool, Glasgow và cuối cùng cũng chạm đến London. Các thị trường cũng sụp đổ ở Paris, Hamburg, Copenhagen và Vienna.

Các

cuộc

khủng

hoảng

sẽ

khiến

thị

trường

tài

chính

chao

đảo.

Đó

là

điều

không

phải

bàn

cãi.

Tuy

nhiên,

có

một

khía

cạnh

khác

của

khủng

hoảng

ít

được

bàn

luận

đến:

chính

khủng

hoảng

góp

phần

định

hình

thị

trường

tài

chính.

5

cuộc

khủng

hoảng

trong

quá

khứ

sẽ

cho

chúng

ta

thấy

những

khía

cạnh

của

hệ

thống

tài

chính

ngày

nay

bắt

nguồn

từ

đâu.

Các

nhà

quản

lý

cũng

có

thể

học

được

nhiều

bài

học

từ

các

sự

kiện

này.

Đây

chính

là

nội

dung

của

chùm

bài

viết

được

đăng

tải

trên

tờ

The

Economist

mà

chúng

tôi

sẽ

lần

lượt

giới

thiệu

tới

bạn

đọc.

Bài

viết

này

nói

về

cuộc

khủng

hoảng

tài

chính

toàn

cầu

đầu

tiên.

Đến

giữa

thế

kỷ

19,

thế

giới

đã

quá

quen

với

các

cuộc

khủng

hoảng

tài

chính.

Gần

như

cứ

mỗi

thế

kỷ,

nước

Anh

lại

trải

qua

một

cuộc

khủng

hoảng.

Theo

sau

khủng

hoảng

1825

–

26

là

những

cơn

hoảng

loạn

trong

năm

1837

và

1847.

Do

đó,

đối

với

những

người

đã

nắm

được

quy

luật

này,

sự

kiện

thị

trường

sụp

đổ

năm

1857

không

có

gì

khó

hiểu.

Tuy

nhiên,

cuộc

khủng

hoảng

lần

này

có

nhiều

điểm

khác

biệt.

Cú

sốc

ở

vùng

Trung

Đông

lan

ra

toàn

nước

Mỹ

và

sau

đó

“nhảy”

từ

New

York

sang

Liverpool,

Glasgow

và

cuối

cùng

cũng

chạm

đến

London.

Các

thị

trường

cũng

sụp

đổ

ở

Paris,

Hamburg,

Copenhagen

và

Vienna.

Khủng

hoảng

đã

lan

ra

toàn

cầu.

Nhìn

bề

ngoài

thì

nước

Anh

đã

làm

khá

tốt

trong

những

năm

1850.

Hoạt

động

xuất

khẩu

ra

thị

trường

thế

giới

bùng

nổ,

những

mỏ

vàng

được

phát

hiện

ở

Australia.

Tuy

nhiên,

ẩn

sau

ở

bên

trong

là

hai

thay

đổi

lớn

đang

diễn

ra.

Sự

thay

đổi

đầu

tiên

là

mạng

lưới

các

liên

kết

về

kinh

tế

đã

hình

thành.

Đến

năm

1857,

Mỹ

có

thâm

hụt

cán

cân

vãng

lai

ở

mức

25

triệu

USD

với

Anh

và

các

thuộc

địa

là

đối

tác

thương

mại

chính.

Người

Mỹ

mua

nhiều

hàng

hóa

hơn

so

với

bán

ra,

trong

khi

Anh

mua

các

tài

sản

của

Mỹ

để

cung

cấp

nguồn

vốn

(giống

như

Trung

Quốc

ngày

nay).

Đến

giữa

những

năm

1850,

khối

lượng

cổ

phiếu

và

trái

phiếu

Mỹ

mà

Anh

nắm

giữ

có

giá

trị

vào

khoảng

80

triệu

USD.

Các

công

ty

đường

sắt

là

một

lựa

chọn

đầu

tư

được

khá

nhiều

người

ưa

chuộng.

Cổ

phiếu

của

các

công

ty

đường

sắt

Mỹ

(như

Illinois

Central

hay

Philadelphia

và

Reading)

đều

được

người

Anh

nắm

giữ

nhiều

đến

nỗi

họ

có

mặt

trong

hội

đồng

quản

trị.

Mặc

dù

lợi

nhuận

của

các

công

ty

này

không

tương

xứng

với

giá

trị

vốn

hóa

của

chúng,

điều

đó

cũng

không

hề

gì

bởi

đây

là

khoản

đầu

tư

mang

tính

chất

dài

hạn.

Thay

đổi

lớn

thứ

hai

là

các

phát

minh

tài

chính

nở

rộ.

Vì

các

ngân

hàng

cổ

phần

của

Anh

lớn

mạnh,

lượng

tiền

gửi

tăng

tới

400%

từ

năm

1847

đến

1857.

Đồng

thời,

một

loại

hình

mới

là

hãng

chiết

khẩu

(the

discount

house)

mọc

lên

như

nấm

ở

London.

Đầu

tiền,

loại

hình

này

ra

đời

với

hình

thức

những

người

môi

giới

kết

nối

nhà

đầu

tư

với

các

doanh

nghiệp

thiếu

tiền.

Tuy

nhiên,

khi

thị

trường

tài

chính

phát

triển

mạnh

mẽ,

các

tổ

chức

biến

đổi.

Chúng

nhận

tiền

của

nhà

đầu

tư

và

hứa

hẹn

tiền

có

thể

được

rút

ra

bất

cứ

lúc

nào.

Cạnh

tranh

diễn

ra

rất

gay

gắt.

Bởi

vì

các

ngân

hàng

cổ

phần

trả

cho

người

gửi

tiền

mức

lãi

suất

thấp

hơn

1

điểm

phần

trăm

so

với

lãi

suất

của

NHTW

Anh,

bất

kỳ

hãng

chiết

khẩu

nào

trả

giá

thấp

hơn

sẽ

không

thể

thu

hút

nguồn

vốn.

Tuy

nhiên,

bởi

vì

NHTW

là

một

ngân

hàng

hoạt

động

năng

nổ

và

chiết

khấu

tốt

nhất,

mức

lợi

suất

mà

ngân

hàng

này

đưa

ra

được

coi

là

mức

trần

cho

lãi

suất

mà

các

hãng

chiết

khấu

có

thể

thu

từ

người

đi

vay.

Bởi

vì

tiền

mặt

có

lãi

suất

gần

như

bằng

0,

họ

cắt

giảm

lượng

dự

trữ

tiền

mặt

xuống

gần

0

và

cho

rằng

luôn

luôn

có

thể

vay

từ

NHTW

Anh,

kể

cả

trường

hợp

nhà

đầu

tư

rút

tiền

với

quy

mô

lớn.

Trong

khi

đó

ở

Mỹ,

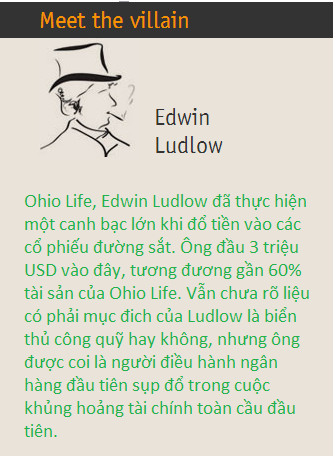

Edward

Ludlow

-

lãnh

đạo

của

công

ty

bảo

hiểm

Ohio

Life

–

bị

cuốn

vào

cơn

sốt

công

ty

đường

sắt.

Các

đường

ray

mới

được

xây

dựng

để

nối

liền

các

thành

phố

phía

Đông

với

các

thị

trấn

mới.

Có

rất

nhiều

nhà

đầu

tư

đã

mạnh

tay

rót

tiền

vào

ngành

này,

nhưng

Ludlow

mạnh

tay

hơn

cả.

Ludlow

đầu

tư

3

triệu

USD

vào

các

công

ty

đường

sắt

trong

khi

tổng

tài

sản

của

Ohio

Life

là

4,8

tỷ

USD.

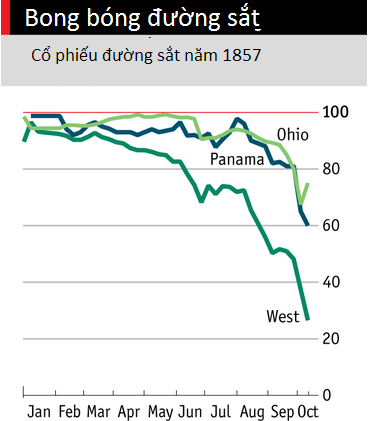

Cuối

mùa

xuân

năm

1857,

cổ

phiếu

đường

sắt

bắt

đầu

lao

dốc.

Vì

có

tỷ

lệ

đòn

bẩy

quá

lớn

và

đầu

tư

quá

nhiều

vào

ngành

này,

Ohio

Life

sụp

đổ

vào

ngày

24/8.

Một

nghiên

cứu

được

thực

hiện

bởi

Charles

Calomiris

(đến

từ

ĐH

Columbia)

và

Larry

Schweikart

(đến

từ

ĐH

Dayton)

cho

thấy

rắc

rối

đã

lan

rộng

ra

phía

Đông.

Khi

các

ngân

hàng

bán

tháo

cổ

phiếu,

giá

còn

giảm

mạnh

hơn

nữa

và

lỗ

cũng

phình

to.

Đến

ngày

13/10,

phố

Wall

chật

cứng

những

người

gửi

tiền

yêu

cầu

được

trả

lại

tiền.

Hệ

thống

tài

chính

của

nước

Mỹ

sụp

đổ.

Khi

những

quân

domino

bắt

đầu

bị

đốn

ngã,

những

thành

phố

đầu

tiên

ở

Anh

bị

ảnh

hưởng

là

Glassgow

và

Liverpool.

Các

thương

nhân

giao

dịch

với

các

công

ty

Mỹ

bắt

đầu

gặp

khó

khăn

kể

từ

tháng

10.

Dennistoun,

một

ngân

hàng

của

Mỹ

có

chi

nhánh

ở

Liverpool,

Glasgow,

New

York

và

New

Orleans

sụp

đổ

vào

ngày

7/11.

Toàn

bộ

hệ

thống

ngân

hàng

của

nước

Anh

lâm

vào

khủng

hoảng:

Các

hãng

chiết

khấu

khiến

vấn

đề

tệ

hơn

nhiều

lần.

Họ

đã

trở

thành

nguồn

tín

dụng

không

thể

thiếu

của

các

công

ty.

Tuy

nhiên,

nhà

đầu

tư

hoài

nghi

về

bảng

cân

đối

kế

toán

của

các

định

chế

này.

Tiếp

sau

đó

là

các

doanh

nghiệp

phá

sản.

Trong

vòng

3

tháng

cuối

của

năm

1857,

tổng

cộng

có

135

vụ

phá

sản,

khiến

nhà

đầu

tư

mất

42

triệu

USD.

Tầm

quan

trọng

của

nền

kinh

tế

Anh

cũng

như

hệ

thống

tài

chính

nước

này

đồng

nghĩa

với

cơn

hoảng

loạn

lan

ra

toàn

bộ

châu

Âu.

Không

chỉ

là

cuộc

khủng

hoảng

tài

chính

toàn

cầu

đầu

tiên,

khủng

hoảng

1857

còn

đưa

đến

một

kết

luận

mới:

mạng

lưới

đảm

bảo

an

toàn

của

hệ

thống

tài

chính

có

thể

khiến

người

ta

chấp

nhận

quá

nhiều

rủi

ro.

Các

hãng

chiết

khấu

hành

động

theo

cách

mạo

hiểm,

nắm

giữ

quá

ít

tài

sản

có

tính

thanh

khoản

cao

và

sử

dụng

tỷ

lệ

đòn

bẩy

lớn

là

bởi

họ

biết

rằng

lúc

nào

cũng

có

thể

vay

tiền

từ

NHTW

Anh.

Không

hài

lòng

với

điều

này,

NHTW

Anh

thay

đổi

chính

sách

vào

năm

1858.

Các

hãng

chiết

khấu

phải

tự

bảo

hiểm,

duy

trì

dự

trữ

tiền

mặt

thay

vì

phụ

thuộc

vào

NHTW.

Cuộc

khủng

hoảng

1857

trở

thành

ví

dụ

hiếm

hoi

cho

trường

hợp

nhà

nước

cố

gắng

thu

hẹp

hỗ

trợ

đối

với

các

ngân

hàng.

Sự

kiện

này

cũng

cho

thấy

cắt

giảm

trợ

cấp

là

chính

sách

không

bao

giờ

được

ưa

chuộng.

NHTW

Anh

được

cho

là

đã

vội

vã

khi

thực

hiện

cải

cách.

The

Economist

cho

rằng

cải

cách

nên

được

áp

dụng

từ

từ

trên

từng

trường

hợp

cụ

thể

thay

vì

áp

đặt

trên

diện

rộng.

Một

số

người

thì

cho

rằng

NHTW

Anh

thiếu

đi

niềm

tin

của

thị

trường

bởi

nó

sẽ

không

bao

giờ

cho

phép

một

hãng

chiết

khấu

lớn

sụp

đổ.

Họ

đã

nhầm.

Năm

1866,

Overend

&

Gurney

-

khi

đó

là

một

ông

lớn

trên

thị

trường

-

cần

đến

tiền

mặt

khẩn

cấp.

NHTW

Anh

đã

từ

chối

cứu

trợ.

Nước

Anh

được

hưởng

50

năm

yên

bình

sau

đó.

Một

số

nhà

sử

học

thừa

nhận

đó

là

do

sự

thận

trọng

của

ngành

ngân

hàng

sau

những

bài

học

về

rủi

ro

đạo

đức.

Thu

Hương

Theo Trí Thức Trẻ/Economist

Từ

khóa:

trung

đông,

sau

đó,

cuối

cùng,

thị

trường,

sụp

đổ,

khủng

hoảng,

tài

chính,

bàn

cãi,

tuy

nhiên,

khía

cạnh,

góp

phần,

quá

khứ,

hệ

thống,

ngày

nay,

quản

lý,

có

thể,

bài

học,

sự

kiện,

nội

dung,

lần

lượt,

giới

thiệu

Xem

phản

hồi

Xem

phản

hồi Gửi

phản

hồi

Gửi

phản

hồiNhững tin mới hơn

Những tin cũ hơn

•Các sáng lập viên

•Thống kê truy cập

![]() Đang

truy

cập

:

283

Đang

truy

cập

:

283

•Máy chủ tìm kiếm : 7

•Khách viếng thăm : 276

![]() Hôm

nay

:

39930

Hôm

nay

:

39930

![]() Tháng

hiện

tại

:

872387

Tháng

hiện

tại

:

872387

![]() Tổng

lượt

truy

cập

:

44240072

Tổng

lượt

truy

cập

:

44240072

Copyright

“Người

nhà

quê”,

số

5

đường

Trần

Văn

Hoài,

phường

Xuân

Khánh,

quận

Ninh

Kiều,

TP.

Cần

Thơ.

Tel:

(+84) 710.3740908 -

Email:

nguoinhaquemk@gmail.com

Copyright © 2011 by Nguoinhaque. All rights reserved.

Ghi rõ nguồn “nguoinhaque.com” khi phát hành lại thông tin từ website này.

Copyright © 2011 by Nguoinhaque. All rights reserved.

Ghi rõ nguồn “nguoinhaque.com” khi phát hành lại thông tin từ website này.

-

Powered by Version

3.2

Version

3.2 -

NukeViet is a registered trademark of VINADES.,JSC