23:07

EDT

Chủ

nhật,

28/04/2024

»

Tin

Tức

»

Nghiên

cứu

-

Chia

sẻ

»

Tin

Tức

»

Nghiên

cứu

-

Chia

sẻ

Mối nguy từ nợ

Thứ năm - 19/09/2013 07:10Nợ là nguyên nhân và cũng là hệ quả của khủng hoảng.

Đây

là

bài

thứ

hai

trong

chuỗi

bài

viết

của

Economist

phân

tích

nguyên

nhân

dẫn

đến

khủng

hoảng

tài

chính

và

những

bài

học

được

rút

ra

từ

những

gì

đã

diễn

ra

trong

suốt

5

năm

qua.

Bài

báo

này

sẽ

tập

trung

phần

tích

vai

trò

của

nợ

và

giải

chấp

(deleveraging)

trong

khủng

hoảng.

Nhiều

hộ

gia

đình

ở

Mỹ

không

thể

trả

các

khoản

vay

thế

chấp

mua

nhà

chính

là

dấu

hiệu

dự

báo

về

cuộc

khủng

hoảng

tài

chính

đã

xảy

ra

cách

đây

5

năm.

Mặc

dù

các

khoản

này

không

phải

là

quá

lớn,

một

số

ngân

hàng

đầu

tư

đã

không

thể

chịu

đựng

nổi

với

nguyên

nhân

phần

lớn

là

do

họ

đã

gánh

trên

vai

những

khoản

nợ

khổng

lồ.

Khi

khủng

hoảng

lan

rộng

ra

khắp

khu

vực

tài

chính

trong

thời

kỳ

2007

–

2008,

các

ngân

hàng

và

những

chủ

nợ

khác

vội

vã

ngừng

cho

vay.

Điều

này

ảnh

hưởng

đến

phần

còn

lại

của

nền

kinh

tế.

Suy

thoái

sâu

và

các

gói

cứu

trợ

khổng

lồ

lại

dẫn

đến

tình

trạng

nợ

chính

phủ

tăng

cao.

Tiếp

theo,

thị

trường

hoảng

sợ,

lo

lắng

về

kịch

bản

hàng

loạt

nước

ở

eurozone

vỡ

nợ.

Nguyên

nhân

hay

hệ

quả?

Có

thể

nói,

nợ

là

nguyên

nhân

và

cũng

là

hệ

quả

của

khủng

hoảng.

Các

nhà

kinh

tế

học

thường

nhìn

nhận

nợ

là

một

công

cụ

hữu

hiệu

để

chuyển

tiền

đến

nơi

thực

sự

cần

tiền,

từ

chủ

nợ

(những

người

thừa

tiền)

đến

người

đi

vay

(những

người

thiếu

tiền).

Trước

khi

khủng

hoảng

nổ

ra,

thị

trường

nợ

quốc

tế

phát

triển

cả

về

chiều

rộng

và

chiều

sâu

và

đã

từng

được

coi

là

nhân

tố

hữu

hiệu

để

thúc

đẩy

tăng

trưởng.

Nguyên

nhân

là

bởi

nó

cung

cấp

cho

người

đi

vay

những

khoản

vay

khổng

lồ

với

lãi

suất

ở

mức

thấp.

Tuy

nhiên,

khi

thảm

họa

ập

đến,

từ

vai

trò

của

“chiếc

thang”,

nợ

ngay

lập

tức

trở

thành

“máng

trượt”.

Do

đó,

tìm

ra

thời

điểm

khi

nào

nợ

trở

nên

nguy

hiểm

đã

trở

thành

ưu

tiên

hàng

đầu

của

kinh

tế

học

trong

một

vài

năm

trở

lại

đây.

Có

lẽ,

nợ

chính

là

công

cụ

tài

chính

cổ

xưa

nhất,

thậm

chí

cổ

hơn

cả

tiền.

Các

nhà

khảo

cổ

đã

tìm

thấy

những

mảng

đất

sét

phơi

khô

từ

thời

Babylon

có

khắc

những

giao

ước

nợ.

Những

mảng

đất

sét

được

xác

định

là

có

từ

thế

kỷ

III

trước

Công

nguyên.

Tuy

nhiên,

nợ

không

nhận

được

nhiều

sự

tôn

kính.

Ví

dụ,

ở

Đức,

từ

schuld

(nợ)

cũng

có

nghĩa

là

tội

ác

và

đây

là

tư

tưởng

vẫn

được

nhiều

người

chấp

nhận.

Có

thể,

nguyên

nhân

nằm

ở

chỗ

nợ

là

một

công

cụ

không

mang

tính

tha

thứ:

nợ

phải

được

trả

đầy

đủ

và

đúng

hạn.

Điều

này

giúp

phân

biệt

nợ

với

các

nghĩa

vụ

tài

chính

khác,

ví

dụ

như

cổ

phiếu.

Cổ

phiếu

linh

hoạt

hơn

rất

nhiều

khi

chỉ

hứa

hẹn

sẽ

trả

cho

cổ

đông

một

phần

lợi

nhuận.

Trước

năm

2008,

hầu

hết

các

mô

hình

kinh

tế

không

đề

cập

nhiều

đến

nợ

(đặc

biệt

là

nợ

tư

nhân

nội

địa)

và

càng

không

đề

cập

đến

vỡ

nợ.

Ở

cấp

độ

toàn

bộ

nền

kinh

tế,

người

đi

vay

và

người

cho

vay

sẽ

“triệt

tiêu”

lẫn

nhau:

mỗi

đồng

USD

được

vay

bởi

người

này

sẽ

là

đồng

USD

được

người

khác

cho

vay.

Do

đó,

tổng

nợ

của

toàn

bộ

người

đi

vay

và

tổng

tài

sản

của

toàn

bộ

người

cho

vay

sẽ

bằng

0.

Điều

này

khiến

nợ

trở

nên

không

quan

trọng.

Rõ

ràng

là,

không

thể

đánh

giá

thấp

vai

trò

của

nợ.

Tổng

nợ

của

nền

kinh

tế

cũng

không

có

tổng

bằng

0.

Để

thêm

nợ

vào

các

mô

hình

kinh

tế,

các

nhà

kinh

tế

học

vĩ

mô

phải

đối

mặt

với

nhiều

thao

tác

rắc

rối:

“tính

không

đồng

nhất”

(phân

chia

nền

kinh

tế

thành

con

nợ

và

chủ

nợ)

và

"tính

đứt

quãng"

(các

mối

quan

hệ

kinh

tế

bị

phá

vỡ).

Biện

pháp

thay

thế

là

tập

trung

vào

các

dữ

liệu

lịch

sử

để

tìm

ra

khi

nào

thì

nợ

trở

nên

nguy

hiểm.

Và,

những

mối

nguy

hiểm

lại

phụ

thuộc

vào

việc

ai

sở

hữu

khoản

nợ

(chính

phủ,

hộ

gia

đình,

công

ty

hoặc

các

định

chế

tài

chính)

và

nợ

thuộc

loại

nào

(khoản

vay

trái

phiếu,

ngắn

hạn

hay

dài

hạn)

cũng

như

nợ

được

tính

bằng

đồng

tiền

nào.

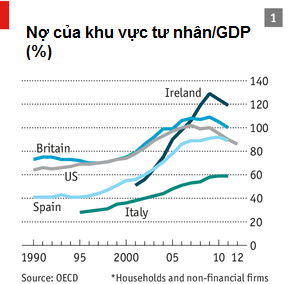

Hầu

hết

các

nghiên

cứu

thực

nghiệm

tập

trung

vào

nợ

chính

phủ.

Tuy

nhiên,

cuộc

khủng

hoảng

tài

chính

2008

cho

thấy

rắc

rối

xuất

phát

từ

nợ

của

khu

vực

tư

nhân

(đặc

biệt

là

các

khoản

vay

thế

chấp

-

loại

chiếm

tỷ

trọng

lớn

trong

nợ

của

các

hộ

gia

đình)

và

các

khoản

vay

khổng

lồ

của

ngân

hàng.

Khoản

nợ

của

các

công

ty

phi

tài

chính

đã

đóng

vai

trò

quan

trọng

trong

cuộc

khủng

hoảng

ở

Nhật

Bản

thời

kỳ

đầu

những

năm

1990.

Tuy

nhiên,

điều

tương

tự

không

xảy

ra

đối

với

khủng

hoảng

tài

chính

toàn

cầu

năm

2008.

Hầu

hết

các

công

ty,

hộ

gia

đình

và

chính

phủ

nợ

ngân

hàng

và

các

định

chế

tài

chính

khác

-

đối

tượng

vừa

kéo

dài

các

khoản

vay

vừa

mua

chứng

khoán.

Các

tổ

chức

tài

chính

này

cũng

đi

vay

nợ

từ

người

gửi

tiền,

người

nắm

giữ

trái

phiếu

và

một

loạt

định

chế

tài

chính

khác.

Trong

đó,

các

ngân

hàng

là

người

môi

giới

đi

vay

để

cho

vay.

Họ

nắm

giữ

rất

nhiều

tài

sản

nhưng

đồng

thời

cũng

gánh

những

khoản

nợ

lớn.

Giải

chấp

Trên

thực

tế,

nợ

của

các

công

ty

tài

chính

thường

nhỏ

hơn

nhiều

so

với

nợ

của

chính

phủ,

hộ

gia

đình

và

các

công

ty

phi

tài

chính.

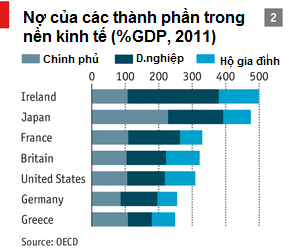

Theo

OECD,

trong

năm

2011,

ngành

tài

chính

của

Luxembourg

có

số

nợ

tương

đương

với

4.900%

GDP.

Đây

là

một

trường

hợp

đặc

biệt.

Tuy

nhiên,

con

số

thống

kê

ở

các

quốc

gia

khác

cũng

đáng

báo

động:

ở

Anh

là

837%

và

ở

Ireland

là

1.434%

GDP.

Khi

các

doanh

nghiệp

hoặc

hộ

gia

đình

nắm

giữ

quá

nhiều

nợ,

giá

tài

sản

mà

họ

nắm

giữ

chỉ

cần

giảm

nhẹ

cũng

có

thể

đẩy

họ

đến

bờ

vực

phá

sản.

Nếu

một

gia

đình

có

ngôi

nhà

trị

giá

100.000

USD

và

vay

ngân

hàng

90.000

USD,

tài

sản

ròng

của

họ

chỉ

là

10.000

USD.

Tuy

nhiên,

nếu

khủng

hoảng

khiến

giá

nhà

giảm

sâu

hơn

nữa,

nhiều

gia

đình

nhận

ra

họ

không

còn

khả

năng

trả

nợ.

Trong

khi

đó,

các

định

chế

tài

chính

(vốn

dùng

tiền

đi

vay

để

đầu

tư)

chịu

cảnh

thua

lỗ

nặng.

Không

chỉ

dễ

bị

tổn

hại

khi

giá

tài

sản

giảm,

nợ

cao

còn

khiến

thu

nhập

biến

động

mạnh.

Các

hộ

gia

đình

chìm

trong

nợ

gặp

nhiều

khó

khăn

khi

chi

tiêu.

Tương

tự,

những

doanh

nghiệp

nặng

nợ

cũng

gặp

khó

khăn

trong

đầu

tư

khi

doanh

thu

của

họ

sụt

giảm.

Để

đánh

giá

những

ảnh

hưởng

của

nợ

đối

với

sự

ổn

định

của

nền

kinh

tế,

Douglas

Sutherland

và

Peter

Hoeller

(đến

từ

OECD)

đã

tính

toán

tỷ

lệ

nợ

so

với

GDP,

rút

ra

các

chu

kỳ

lên

và

xuống.

Họ

lưu

ý

rằng

nợ

của

khu

vực

tài

chính

có

xu

hướng

tăng

vọt

trong

thời

kỳ

kinh

tế

bùng

nổ

trước

khi

lâm

vào

khủng

hoảng.

Sutherland

và

Hoeller

cũng

chỉ

ra

rằng

đây

chính

là

dấu

hiệu

cho

thấy

sự

bùng

nổ

sẽ

đi

đến

hồi

kết.

Và,

nợ

của

khu

vực

tài

chính

càng

lớn

thì

sâu

thoái

càng

sâu

(giống

như

trong

trường

hợp

này).

Điều

tương

tự

cũng

đúng

với

nợ

của

các

hộ

gia

đình.

Hai

nhà

kinh

tế

chỉ

ra

rằng

xác

suất

xảy

ra

khủng

hoảng

ở

mức

khoảng

10%

khi

nợ

của

các

hộ

gia

đình

ở

xung

quanh

mức

10%

GDP.

Tuy

nhiên,

khi

tỷ

lệ

nợ

vượt

quá

10%

GDP

(giống

như

ở

những

nước

bị

ảnh

hưởng

nhiều

nhất

bởi

khủng

hoảng),

xác

suất

lên

tới

40%.

Thu

Hương

Theo Trí Thức Trẻ/Economist

Từ

khóa:

nguyên

nhân,

hệ

quả,

khủng

hoảng,

thứ

hai,

phân

tích,

tài

chính,

bài

học,

trong

suốt,

tập

trung,

vai

trò,

gia

đình,

không

thể,

dấu

hiệu,

mặc

dù,

ngân

hàng,

phần

lớn,

khổng

lồ,

khu

vực,

thời

kỳ,

vội

vã,

ảnh

hưởng

Xem

phản

hồi

Xem

phản

hồi Gửi

phản

hồi

Gửi

phản

hồiNhững tin mới hơn

Những tin cũ hơn

•Các sáng lập viên

•Thống kê truy cập

![]() Đang

truy

cập

:

444

Đang

truy

cập

:

444

•Máy chủ tìm kiếm : 2

•Khách viếng thăm : 442

![]() Hôm

nay

:

74356

Hôm

nay

:

74356

![]() Tháng

hiện

tại

:

675418

Tháng

hiện

tại

:

675418

![]() Tổng

lượt

truy

cập

:

43187187

Tổng

lượt

truy

cập

:

43187187

Copyright

“Người

nhà

quê”,

số

5

đường

Trần

Văn

Hoài,

phường

Xuân

Khánh,

quận

Ninh

Kiều,

TP.

Cần

Thơ.

Tel:

(+84) 710.3740908 -

Email:

nguoinhaquemk@gmail.com

Copyright © 2011 by Nguoinhaque. All rights reserved.

Ghi rõ nguồn “nguoinhaque.com” khi phát hành lại thông tin từ website này.

Copyright © 2011 by Nguoinhaque. All rights reserved.

Ghi rõ nguồn “nguoinhaque.com” khi phát hành lại thông tin từ website này.

-

Powered by Version

3.2

Version

3.2 -

NukeViet is a registered trademark of VINADES.,JSC